Penningpolitik

1.2 Genomförandet av penningpolitiken i euroområdet och Finland

Inom Eurosystemet genomför de nationella centralbankerna decentraliserat ECB-rådets penningpolitiska beslut. Regelbundna marknadsoperationer i form av auktioner, stående faciliteter och kassakrav bildar det traditionella systemet för genomförande av Eurosystemets penningpolitikSe https://www.suomenpankki.fi/sv/penningpolitik/genomforande-av-penningpolitiken/penningpolitiska-instrument/.. Det utökade programmet för tillgångsköp och de riktade långfristiga refinansieringstransaktionerna har under de senaste åren varit viktiga penningpolitiska verktyg.

Finlands Bank svarar för genomförandet av penningpolitiken i Finland. Kreditinstituten i Finland har centralbankskonton i Finlands Bank och kan delta i de penningpolitiska transaktionerna genom Finlands Banks förmedling. Finlands Bank har också deltagit i genomförandet av Eurosystemets utökade program för tillgångsköp.

Nettotillgångsköpen fortsatte till slutet av 2018

Eurosystemets utökade program för tillgångsköp består av köpprogrammet för offenliga värdepapper och tre köpprogram för den privata sektorns värdepapper, dvs. köpprogrammet för värdepapper med bakomliggande tillgångar, köpprogrammet för företagsobligationer och köpprogrammet för säkerställda obligationer.

Under januari-september var målet för den månatliga köpvolymen inom ramen for köpprogrammen i genomsnitt 30 miljarder per månad. Målet sänktes till 15 miljarder euro per månad för oktober–december. Utöver nettotillgångsköpen återinvesterade Eurosystemet det återbetalda kapitalet från förfallande värdepapper. Under 2018 uppgick värdepappersförfallen till 12 miljarder euro per månad i genomsnitt.

Balansvärdet av Eurosystemets värdepappersinnehav inom det utökade programmet för tillgångsköp ökade från 2 286 miljarder euro till 2 570 miljarder euro under 2018. Innehavet inom köpprogrammet för offentliga värdepapper ökade med 213 miljarder euro och innehavet inom köpprogrammen för den privata sektorns värdepapper med 70 miljarder euro.

I enlighet med ECB-rådets beslut avslutades nettotillgångsköpen i december 2018. Vid början av 2019 går köpprogrammen in i en återinvesteringsfashttps://www.eurojatalous.fi/fi/blogit/2018/eurojarjestelman-osto-ohjelmat-jatkuvat-uudelleensijoitusvaiheessa/. (på finska). I återinvesteringsfasen ökar inte värdepappersinnehaven längre, men värdepappersvolymen hålls oförändrad under en längre tid framöver. Värdepappersförfallen inom köpprogrammen är betydliga: under 2019 förfaller värdepapper för ca 17 miljarder euro per månad till betalning.

Finlands Bank köpte värdepapper inom alla andra köpprogram utom köpprogrammet för värdepapper med bakomliggande tillgångar. Balansvärdet av bankens innehav inom det utökade programmet för tillgångsköp ökade från ca 38 miljarder euro till över 44 miljarder euro under 2018.

Finlands Bank genomför sin del av köpprogrammet för företagsobligationer för Eurosystemets räkning

Vid årets slut uppgick värdet av statsobligationer och obligationer utgivna av statsbundna institutioner i Finlands Banks balansräkning till 28 miljarder euro och värdet av obligationer utgivna av europeiska institutioner till drygt 3 miljarder euro, medan innehaven inom köpprogrammen för den privata sektorn uppgick till knappt 13 miljarder euro.

Utöver finländska statsobligationer och värdepapper utgivna av finländska statsbundna institutioner förvärvade Finlands Bank inom köpprogrammet för offentliga värdepapper också obligationer utgivna av europeiska institutioner, då de finländska statsobligationerna inte ensamma täckte bankens andel av köpprogrammet enligt kapitalfördelningsnyckeln.Av köpen inom ramen för köpprogrammet för offentliga värdepapper utgör 90 % statsobligationer och obligationer utgivna av statsbundna institutioner och resten, dvs. 10 %, obligationer utgivna av europeiska institutioner. Köpvolymerna av statsobligationer och obligationer utgivna av statsbundna institutioner bestämdes enligt den s.k. kapitalfördelningsnyckeln och återspeglade därmed ländernas proportionella andel av hela euroområdet. Finlands andel enligt kapitalfördelningsnyckeln var 1,78 %. Inom det tredje köpprogrammet för säkerställda obligationer koncentrerade sig Finlands Bank på den finländska marknaden för säkerställda obligationer.

Finlands Bank var en av de sex centralbanker inom Eurosystemet som genomförde köpprogrammet för företagssektorn för Eurosystemet räkning. Utöver finländska företagsobligationer köpte Finlands Bank också obligationer utgivna av irländska, österrikiska och baltiska företag. Finlands Bank köpte obligationer både av banker i Finland och av sådana internationella banker som anlitas som motparter i bankens förvaltning av sina egna finansiella tillgångar.

Värdepapperslånen fortsatte i likhet med tidigare år

I likhet med tidigare år fortsatte Finlands Bank att låna ut värdepapper som förvärvats inom ramen för köpprogrammen tillbaka till marknaden. Värdepapperslånen ska bidra till marknadslikviditeten för euroområdets obligationer. De genomförs decentraliserat inom Eurosystemet.

Finlands Banks värdepappersinnehav kunde lånas ut mot värdepapperssäkerhet via värdepapperslåneprogram som drivs av förvaringsinstitutet Euroclear Bank (se ytterligare information) Finlands Bank bedrev också bilateral utlåning av värdepapper som förvärvats inom köpprogrammet för offentliga värdepapper. Utlåningen skedde mot kontant säkerhet.

Volymen av långfristiga krediter alltjämt stor

De frivilliga återbetalningarna av tilldelningen från Eurosystemets riktade långfristiga refinansieringstransaktioner (TLTRO II) inleddes i juni 2018 enligt tidigare aviserad tidsplan.

TLTRO II-transaktionerna med en löptid på 4 år utgjorde en del av de stimulansåtgärder som ECB-rådet fattade beslut om 2016. Via dem tillhandahöll Eurosystemet genom förmedling av de nationella centralbankerna motpartsbankerna förmånlig långfristig finansiering mot säkerhet. I gengäld förväntades bankerna öka sin utlåning till företag och hushåll i euroområdet

Mellan juni 2016 och mars 2017 tilldelades bankerna finansiering för sammanlagt 740 miljarder euro vid fyra transaktioner. Efter två år kan finansieringen återbetalas kvartalsvis. Vid slutet av 2018 var alltjämt 719 miljarder euro av krediterna utestående, då bankerna inte hade utnyttjat återbetalningsmöjligheten i någon större utsträckning.

Innan bankerna indedde återbetalningarna fastställdes fasta räntor för dem individuellt. Räntan för varje bank bestämdes på ökningen i bankens utlåning till den privata sektorn. Enligt de förmånligaste villkoren fick bankerna finansiering med en löptid på fyra år till en fast ränta som var lika med ECB:s inlåningsränta, dvs. –0,40 %. Högst kan räntan vara lika med räntan i de huvudsakliga refinansieringstransaktionerna, dvs. 0 %.

Låg efterfrågan på tilldelning från de sedvanliga transaktionerna

De sedvanliga penningpolitiska transaktionerna, dvs. de regelbundna huvudsakliga refinansieringstransaktionerna med en veckas löptid och de långfristiga refinansieringstransaktionerna med 3 månaders löptid genomfördes alltjämt som fastränteanbud med full tilldelning. ECB-rådet hade i oktober 2017 fattat beslut om att fortsätta detta förfarande åtminstone till slutet av den sista uppfyllandeperioden för kassakravet 2019. Räntan i de regelbundna refinansieringstransaktionerna låg på 0,00 % under hela året.

Tack vare det utökade programmet för tillgångsköp, TLTRO II-krediterna och tidigare köpprogram fanns det gott om likviditet i banksystemet i euroområdet och bankernas behov av tilldelning från de regelbundna transaktionerna var litet och krympte ytterligare från året förut

Volymen av utestående krediter som tilldelats i de huvudsakliga refinansieringstransaktionerna med en veckas löptid uppgick till ca 3,6 miljarder euro i genomsnitt, mot ca 13,4 miljarder euro året förut. Antalet deltagare låg alltjämt under 50. Efterfrågan på likviditet var likaså låg i de månatliga långfristiga refinansieringstransaktionerna med 3 månaders löptid. Det utestående beloppet av de tre långfristiga refinansieringstransaktionerna uppgick till sammanlagt 6,3 miljarder euro i genomsnitt, mot 7,9 miljarder euro 2017. Deltagarantalet sjönk tidvis under 20.

Eurosystemet fortsatte också 2018 att tilldela likviditet vid refinansieringstransaktionerna i amerikanska dollar med en löptid på en vecka. Förfarandet baserar sig på ömsesidiga valutaswappavtal mellan Eurosystemet och amerikanska centralbanken. Utnyttjandet av denna finansieringskälla, som skapades under finanskrisen, har dock varit mycket litet om man bortser från vissa exceptionella perioder.

Det rikliga och jämna likviditetsöverskottet bidrog till stabila korta penningmarknadsräntor

Överskottslikviditeten i banksystemet i euroområdet uppgick 2018 som mest till ca 1 900 miljarder euro (diagram 3). Tack vare det rikliga och jämna likviditetsöverskottet var de kortaste penningmarknadsräntorna i euroområdet stabila och låg kvar nära ECB:s inlåningsränta, som var –0,40 % under hela året. Eoniaräntan, dvs. räntan för inlåning över natten utan säkerhet, låg på –0,36 % i genomsnitt och uppvisade endast små fluktuationer mellan –0,37 % och –0,34 %.

Förberedelserna för den nya referensräntan €STR framskred

Finlands Bank har aktivt deltagit i den långsiktiga planeringen av metodologin och övriga tekniska detaljer för ECB:s nya referensränta över inlåning över natten, dvs. €STR (Euro Short Term Rate).

BeräkningssättetECB: €STR methodology and policies. för €STR slogs fast och publicerades under 2018. Referensräntan bygger på bankernas lagstadgade rapportering om sina penningmarknadstransaktioner. Två offentliga samråd, där företrädare för sektorn fick framföra sina egna synpunkter, underlättade planeringsarbetet betydligt.

Daglig notering av €STR ska inledas i oktober 2019. Referensräntan kommer genast att spela en viktig roll: en arbetsgrupp inom den privata sektorn rekommenderade i september att €STR skulle bli den alternativa riskfria referensräntan för euroområdet och ersätta Eoniahttps://www.eurojatalous.fi/fi/blogit/2018/ekp-n-tuleva-viitekorko-ester-on-toimialan-suositus-eonian-korvaajaksi/. (på finska).

Stränga regler för att bli godkänd som penningpolitisk motpart

Finlands Banks penningpolitiska motparter ökade med en och var sammanlagt 16 vid årets slut. Motparterna är finländska kreditinstitut och nordiska bankers finländska filialer.

För att godkännas som motpart i penningpolitiska transaktioner ska bankerna vara kasskravspliktiga och finansiellt solida samt omfattas av finansiell tillsyn.https://www.suomenpankki.fi/sv/penningpolitik/genomforande-av-penningpolitiken/motparter/

Penningpolitiska motparter har rätt att anhålla om finansiering mot säkerhet hos Eurosystemet genom att delta i Eurosystemets refinansieringstransaktioner. Motparterna kan också få tillträde till utlåningsfaciliteten (över natten) mot säkerheter. Vidare kan motparterna få tillgång till intradagskredit för betalningsändamål, likaså mot tillfredsställande säkerheter.

Eurosystemet har fastställt urvalskriterier för tillgångar som är belåningsbara i centralbankerna. Kriterierna, som är lika för hela euroområdet, har publicerats i ECB:s riktlinjer.Se https://www.suomenpankki.fi/sv/medier-och-publkationer/publikationer/regelverk/regler-for-motparter-och-kunder/. Finlands Bank har dessutom gett ut kompletterande nationella tilläggsreglerSe https://www.suomenpankki.fi/globalassets/fi/media-ja-julkaisut/julkaisut/ohjeet_ja_saannot/vastapuoli/documents/genomforande-av-penningpolitiska-transaktioner-och-sakerhetshanteringen_16042019_sv_final.pdf. för sina egna motparter. Reglerna och riktlinjerna uppdaterades senast i april 2018.

Säkerheterna till Eurosystemet krympte något till sin volym

För att få kredit från centralbankerna i Eurosystemet måste motpartsbankerna lämna säkerheter som uppfyller Eurosystemets godtagbarhetskriterierSe https://www.suomenpankki.fi/sv/penningpolitik/genomforande-av-penningpolitiken/sakerheter/..

Det totala beloppet av säkerheter som lämnats till Eurosystemet minskade något 2018 (diagram 4). Värdet av de säkerheter som lämnats till centralbankerna i Eurosystemet uppgick till sammanlagt 1 594 miljarder euro i genomsnitt, mot 1 682 miljarder euro i genomsnitt året innan.

En analys enligt säkerhetstyp visar att det inte skedde några betydande förändringar i fördelningen av de säkerheter som lämnades till Eurosystemet. Som säkerhet användes mest lånefordringar (24 %), dvs. icke-omsättbara tillgångar som bankerna beviljat sina kunder.

Den näst största andelen utgjordes av värdepapper med bakomliggande tillgångar (23 %) och den tredje största säkerställda bankobligationer (21 %).

Läget hos Finlands Banks motparter stabilt

Finlands Banks motparter kan delta i Eurosystemets refinansieringstransaktioner mot tillfredsställande säkerheter. År 2018 lämnade Finlands Banks motparter säkerheter för 19,6 miljarder euro i genomsnitt. Motsvarande belopp 2017 var 20,4 miljoner euro.

Av de belåningsbara säkerheterna föredrar Finlands Banks motparter alltjämt säkerställda bankobligationer, som stod för i genomsnitt 37 % av alla säkerheter (diagram 5). De näst vanligaste säkerheterna var lånefordringar (29 %) och de tredje vanligaste obligationer emitterade av staten och regionala myndigheter (18 %).

Tilldelningen till Finlands Banks motparter vid Eurosystemets refinansieringstransaktioner minskade totalt sett. Till följd av detta ökade motparternas genomsnittliga säkerhetsöverskott under året från 26 % under 2017 till 27 % under 2018.

Finlands Banks motparter anhöll inte i någon större grad om ny centralbanksfinansiering under 2018, utan använde sig främst av intradagskrediter. Vid slutet av 2018 uppgick motparternas utestående penningpolitiska krediter relaterade till riktade långfristiga refinansieringstransaktioner (TLTRO II) till sammanlagt 8,6 miljarder euro, mot 10,1 miljarder euro vid slutet av 2017.

De frivilliga återbetalningarna av tilldelningen från TLTRO II inleddes i juni 2018. Under året betalade Finlands Banks motparter tillbaka krediter för 1,5 miljarder euro.

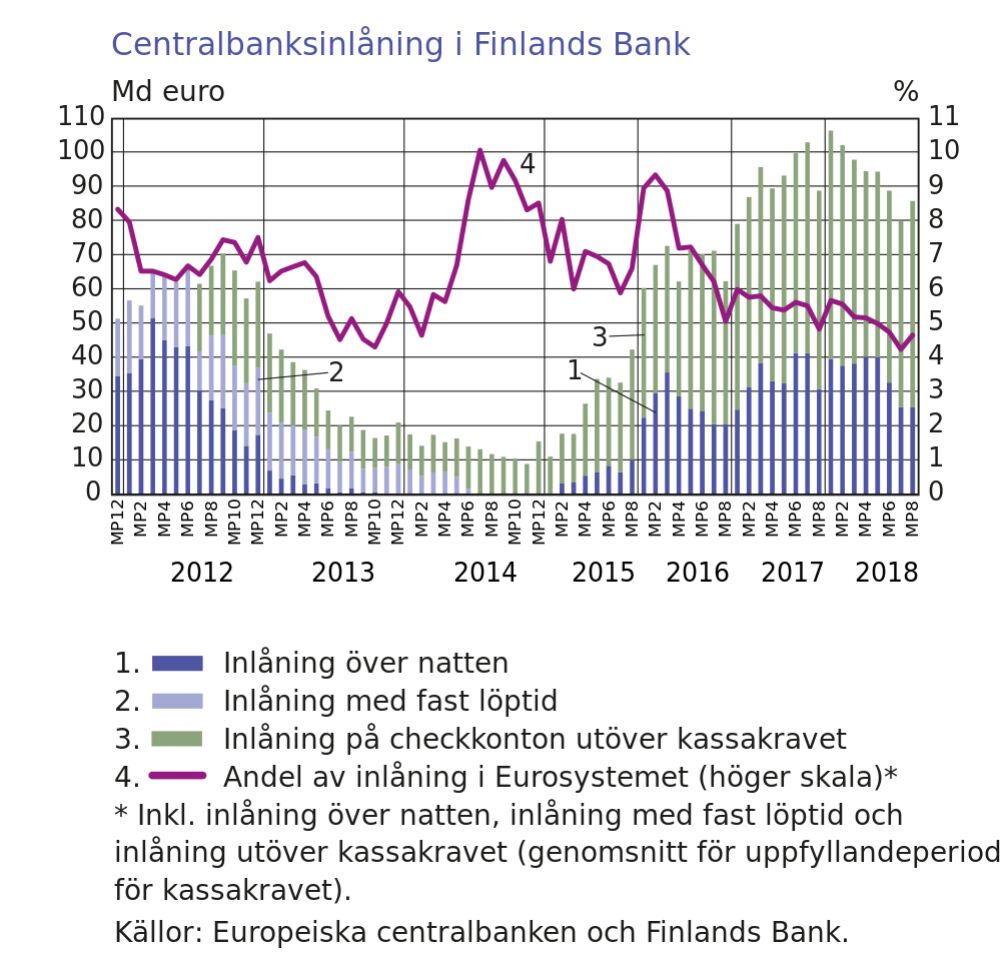

Centralbanksinlåningen ökade i volym men andelen minskade

Finlands Banks motparters inlåning i centralbanken var i likhet med tidigare år stor.

Motparterna kan göra insättningar genom att utnyttja inlåningsfaciliteten eller lämna kvar på sina centralbankskonton de innestående medel som överstiger kassakravet när kassakravet uppfylls. På de insatta medlen betalar Finlands Bank i bägge fallen en ränta som är lika med ECB:s inlåningsränta. Denna ränta var negativ (–0,40 %) 2018. På själva kassakravsmedlen betalas en ränta som är lika med räntan i de huvudsakliga refinansieringstransaktionerna, dvs. 0,00 % 2018.

Likviditetsöverskottet, dvs. den totala centralbanksinlåningen i Finlands Bank, uppgick till 94 miljarder euro i genomsnitt 2018. Motsvarande belopp 2017 var 92 miljarder euro (diagram 6). Den finländska centralbanksinlåningens andel av inlåningen i hela Eurosystemet minskade dock stadigt under årets lopp, från nästan 6 % till under 5 %.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}