Penningpolitik

1.2 Genomförandet av penningpolitiken i euroområdet och Finland

Finlands Bank svarar för genomförandet av Eurosystemets penningpolitik i Finland. Under 2019 genomfördes ett antal olika lättnader i Eurosystemets penningpolitik. Europeiska centralbankens inlåningsränta sänktes med 10 räntepunkter, vägledningen om styrräntorna sågs över, den tredje serien av riktade långfristiga refinansieringstransaktioner inleddes, ett tudelat system för inlåningsräntan infördes och nettotillgångsköpen inom det utökade programmet för tillgångsköp återupptogs.

Att genomföra penningpolitiken är att verkställa ECB-rådets penningpolitiska beslut. De åtgärder som används för att genomföra Eurosystemets penningpolitik kan indelas i konventionella och okonventionella, dvs. extraordinära åtgärder. Marknadstransaktioner mot säkerhet som genomförs i form av auktioner samt stående faciliteter och kassakrav är konventionella åtgärder som främst används för att styra de korta marknadsräntorna.

Utöver de konventionella åtgärderna har extraordinära åtgärder intagit en viktig roll inom penningpolitiken efter finanskrisen. Till Eurosystemets extraordinära penningpolitiska åtgärder hör bland annat det utökade programmet för tillgångsköp, riktade långfristiga refinansieringstransaktioner, vägledning om styrräntorna och det tudelade systemet för inlåningsräntan.

Ytterligare lättnader i räntepolitiken: inlåningsräntan sänktes till sin lägsta nivå någonsin

I september 2019 beslutade Europeiska centralbankens råd (ECB-rådet) om ett omfattande stimulanspaket för en lättare penningpolitik. Beträffande de konventionella åtgärderna beslutade rådet den 12 september att sänka inlåningsräntan med 10 räntepunkter till −0,5 %. Denna sänkning, som var den första ändringen av ECB:s styrräntor sedan mars 2016, ledde till att inlåningsräntan nu är lägre än någonsin tidigare.

Dessutom har ECB-rådet kommunicerat att styrräntorna, inklusive inlåningsräntan, kan sänkas ytterligare vid behov. Räntan i de huvudsakliga refinansieringstransaktionerna och räntan på utlåningsfaciliteten förblev oförändrade på 0,00 % respektive 0,25 %.

Sänkningen av inlåningsräntan fick ett effektivt genomslag på de korta penningsmarknadsräntorna, som under de rådande förhållandena med riklig överskottslikviditet låg kvar nära ECB:s inlåningsränta.

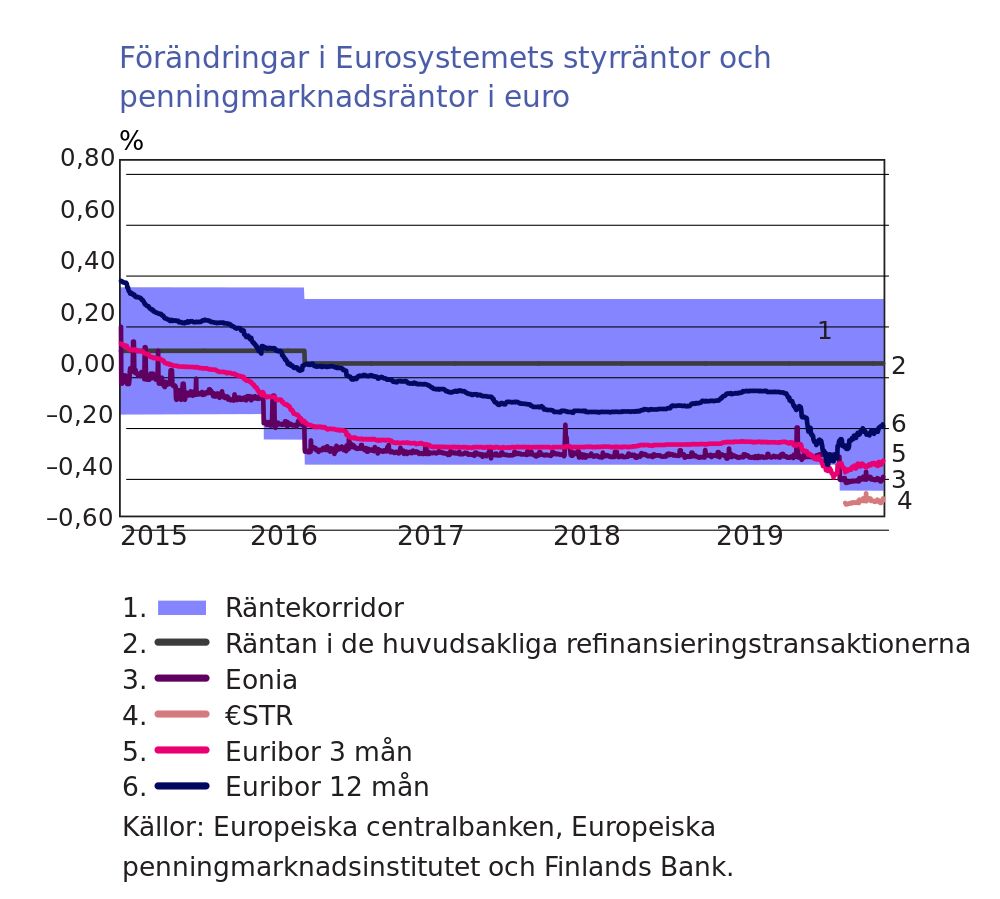

Referensräntorna Eonia och €STR uppvisade endast små fluktuationer och låg efter räntesänkningen på −0,46 % respektive −0,54 % i genomsnitt. Räntesänkningen fick också genomslag på Euriborräntorna, av vilka tremånaders- och tolvmånadersnoteringarna i slutet av året låg på −0,40 % respektive −0,28 % i genomsnitt (diagram 1).

Lättnader i penningpolitiken också genom extraordinära åtgärder

Stimulanspaketet i september omfattade huvudsakligen så kallade extraordinära penningpolitiska åtgärder. ECB-rådet beslutade att återuppta nettotillgångsköpen inom ramen för det utökade köpprogrammet från och med november, införa ett tudelat system för inlåningsräntan och ändra sin vägledning om styrräntorna.

Dessutom beslutade ECB-rådet att göra den tredje serien av riktade långfristiga refinansieringstransaktioner (TLTRO III), som hade aviserats redan i mars, mer fördelaktig för bankerna. Löptiden för transaktionerna förlängdes från två till tre år, räntan sänktes med 10 räntepunkter och bankerna gavs en möjlighet till frivillig återbetalning tidigast två år efter tilldelningen.

Tredje serien av riktade långfristiga refinansieringstransaktioner

TLTRO III-serien, som lanserades i september 2019, omfattar totalt sju refinansieringstransaktioner som genomförs kvartalsvis, så att den sista äger rum i mars 2021. I varje transaktion beviljar centralbankerna i Eurosystemet lån med tre års löptid mot säkerhet till sådana banker i euroområdet som anhåller om tilldelning från transaktionerna. Lånen förfaller således till betalning kvartalsvis mellan september 2022 och mars 2024.

Räntan på de tilldelade lånen fastställs som den genomsnittliga räntan i de huvudsakliga refinansieringstransaktionerna under löptiden för respektive lån. För banker som uppnått målet för sin nettoutlåning är räntan emellertid lägre och kan som lägst vara lika med genomsnittet av ECB:s inlåningsräntor under löptiden för transaktionen.

De två första transaktionerna i den tredje TLTRO-serien genomfördes i september och december 2019. I transaktionen i september lyftes lån av 28 banker eller bankgrupper, medan deltagarna i decembertransaktionen var totalt 122. I september anhöll bankerna i euroområdet om ny finansiering av Eurosystemets centralbanker för sammanlagt 3,4 miljarder euro. Motsvarande tilldelning i transaktionen i december var 101,1 miljarder euro. Också en del av Finlands Banks penningpolitiska motparter deltog i transaktionen i december.

Det totala beloppet av långfristiga krediter minskade något

Under 2019 uppgick återbetalningen av TLTRO II-krediter inom Eurosystemet till totalt 208,1 miljarder euro, och beloppet av återstående TLTRO II-krediter minskade därmed till 510,8 miljarder euro. Det totala utestående beloppet av TLTRO II- och TLTRO III-krediter sjönk 2019 från 718,8 miljarder euro till 611,9 miljarder euro.

De återstående TLTRO II-krediterna börjar förfalla till betalning från och med juni 2020, och lånen från den sista transaktionen förfaller i mars 2021.

Efterfrågan i de konventionella transaktionerna alltjämt obetydlig

Av de konventionella åtgärderna genomfördes de huvudsakliga refinansieringstransaktionerna och de regelbundna långfristiga refinansieringstransaktionerna med 3 månaders löptid alltjämt som fastränteanbud med full tilldelning.

Det genomsnittliga utestående beloppet av krediter som tilldelades i de huvudsakliga refinansieringstransaktionerna med en veckas löptid steg till 4,6 miljarder euro 2019 från 3,6 miljarder euro 2018. Däremot sjönk efterfrågan i de månatliga långfristiga refinansieringstransaktionerna med tre månaders löptid: i transaktionerna tilldelades likviditet för i genomsnitt 4,3 miljarder euro 2019, mot ca 6,3 miljarder euro föregående år.

Totalt sjönk det genomsnittliga utestående beloppet från de regelbundna transaktionerna till ca 7,8 miljarder euro från ca 9,9 miljarder euro föregående år. I likhet med föregående år var antalet deltagande banker fortsatt lågt.

Refinansieringstransaktionerna i dollar med en veckas löptid fortsatte 2019, och beloppet av den tilldelade likviditeten varierade mellan noll och ca 3,7 miljarder dollar. Det genomsnittliga beloppet var 0,3 miljarder dollar (diagram 2).

Fortsatt stort likviditetsöverskott

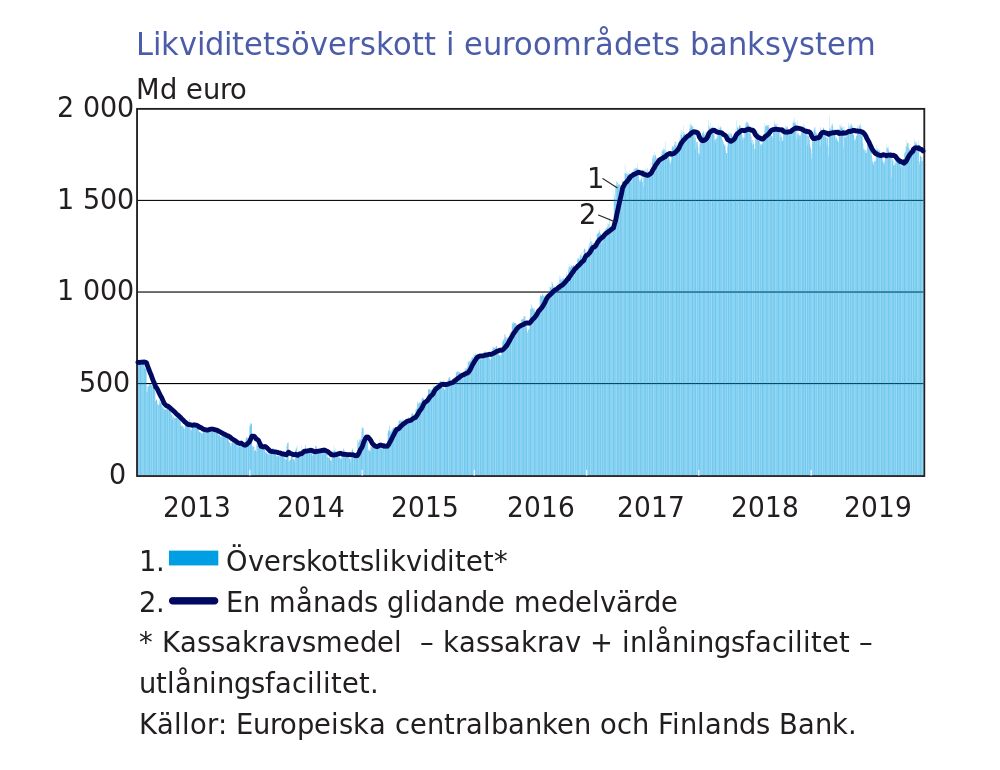

Med överskottslikviditet avses bankernas inlåning i centralbanken utöver kassakravet. Överskottslikviditeten i banksystemet i euroområdet minskade 2019 med ca 74,3 miljarder euro till 1 785,9 miljarder euro. Nedgången berodde bland annat på att det totala beloppet av utestående TLTRO-krediter hade minskat. Trots nedgången var likviditetsöverskottet fortsatt stort.

Det rikliga likviditetsöverskottet förklarar det låga utnyttjandet av konventionella refinansieringstransaktioner – när likviditetsöverskottet ligger på en så hög nivå finns det inte många aktörer inom banksystemet i euroområdet som vill delta i de traditionella refinansieringstransaktionerna (diagram 3).

Eurosystemet införde ett tudelat system för inlåningsräntan

Eurosystemet införde den 30 oktober ett tudelat system för inlåningsräntan (på finska). Enligt systemet indelas den inlåning i centralbanken som överstiger kassakravet, dvs. inlåningsöverskottet, i två delar för varje bank.

Den ena delen, den så kallade kvoten, är sex gånger så stor som bankens kassakrav, och på den betalas nollränta. På den inlåning som överstiger denna kvot betalas alltjämt ECB:s inlåningsränta så länge den är negativ. Systemet gäller inte inlåning över natten till Eurosystemet. ECB-rådet har meddelat att det vid behov kan ändra villkoren i systemet.

Syftet med systemet är att stödja genomslaget av penningpolitiken via bankerna genom att minska bankernas kostnader för negativa räntor. På grund av den negativa inlåningsräntan måste bankerna nämligen betala Eurosystemet för inlåningsöverskottet och för inlåning över natten.

De sammanlagda kassakraven för bankerna i euroområdet för den sjunde och åttonde uppfyllandeperioden 2019 uppgick till 134,1 respektive 134,5 miljarder euro. På kassakraven betalades räntan i de huvudsakliga refinansieringstransaktionerna, som under 2019 var 0 %, De kvoter som var utan negativ ränta uppgick under sjunde och åttonde uppfyllandeperioden till ca 804,6 respektive 807 miljarder euro. Bankerna utnyttjade kvoterna nästan fullt ut.

Stränga regler för att bli godkänd som penningpolitisk motpart

Det skedde inga förändringar bland Finlands Banks penningpolitiska motparter under 2019. Vid slutet av året var motparterna 16. Motparterna bestod av finländska kreditinstitut och nordiska bankers filialer i Finland.

För att godkännas som motpart i penningpolitiska transaktioner ska bankerna vara kassakravspliktiga och finansiellt solida samt omfattas av finansiell tillsyn.

Penningpolitiska motparter har rätt att anhålla om finansiering mot säkerhet hos Eurosystemet genom att delta i Eurosystemets refinansieringstransaktioner. Motparterna kan mot säkerhet också få tillträde till utlåningsfaciliteten över natten, men krediterna måste betalas tillbaka följande bankdag. Vidare kan motparterna få tillgång till intradagskredit för betalningsändamål, likaså mot tillfredsställande säkerheter.

Eurosystemet har fastställt urvalskriterier för tillgångar som är belåningsbara i centralbankerna. Kriterierna, som är lika för hela euroområdet, har publicerats i ECB:s riktlinjer. Finlands Bank har dessutom gett ut kompletterande nationella tilläggsregler för sina egna motparter. Reglerna och riktlinjerna uppdaterades senast i augusti 2019.

Beloppet av säkerheter som pantsatts hos Eurosystemet krympte något

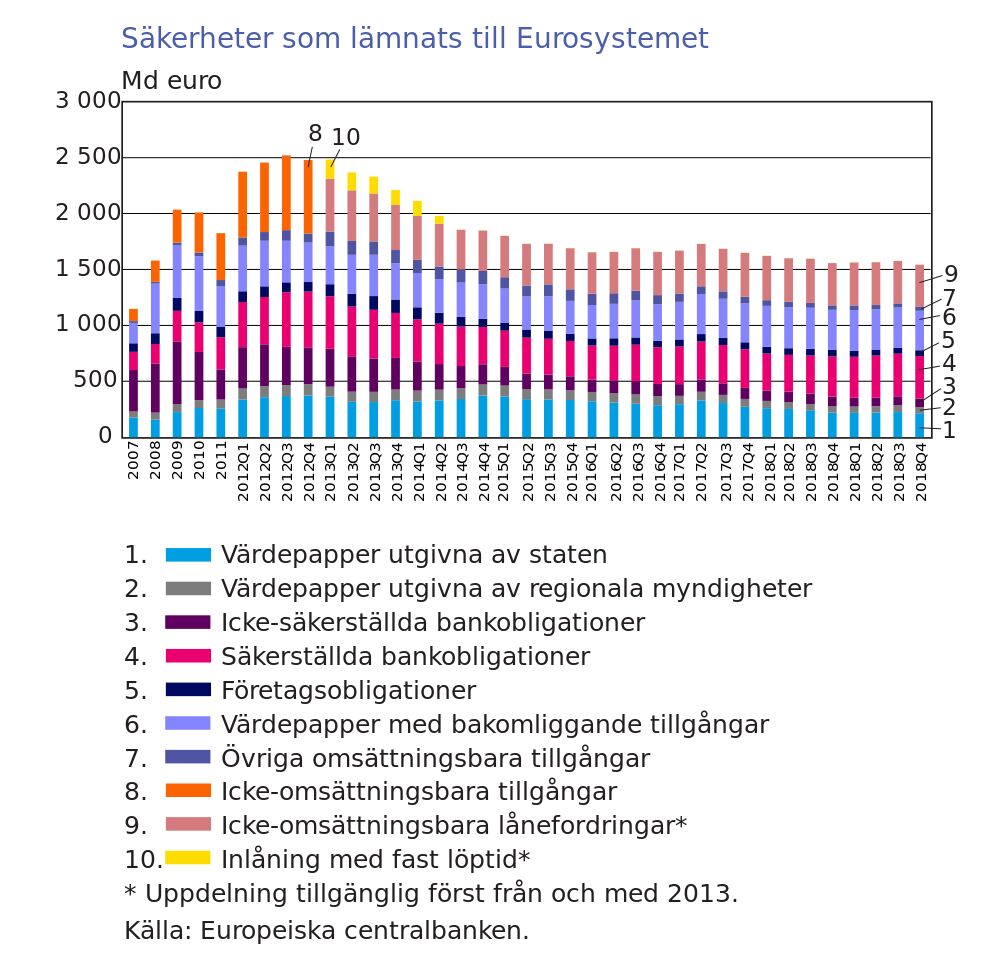

Det totala beloppet av säkerheter som 2019 pantsattes hos Eurosystemet krympte endast obetydligt jämfört med föregående år (diagram 4). Värdet av de säkerheter som förvarades i centralbankerna i Eurosystemet uppgick till totalt 1 562 miljarder euro i genomsnitt, jämfört med 1 594 miljarder euro i genomsnitt 2018.

En analys enligt säkerhetsslag visar att det inte skedde några betydande förändringar i fördelningen av de säkerheter som lämnades till Eurosystemet. Endast beloppet av säkerställda bankobligationer ökade jämfört med föregående år. Säkerställda bankobligationer var tillsammans med lånefordringar det mest använda säkerhetsslaget (andelen för bägge 24 %) 2019. Lånefordringar är bankernas lån till sina kunder och räknas i ramverket för godtagbara säkerheter till icke omsättningsbara tillgångar. Den tredje största andelen bildade värdepapper med bakomliggande tillgångar (23 %).

Läget hos Finlands Banks motparter stabilt

Under 2019 lämnade Finlands Banks motparter säkerheter för 17,2 miljarder euro i genomsnitt. Motsvarande belopp 2018 var 19,6 miljarder euro.

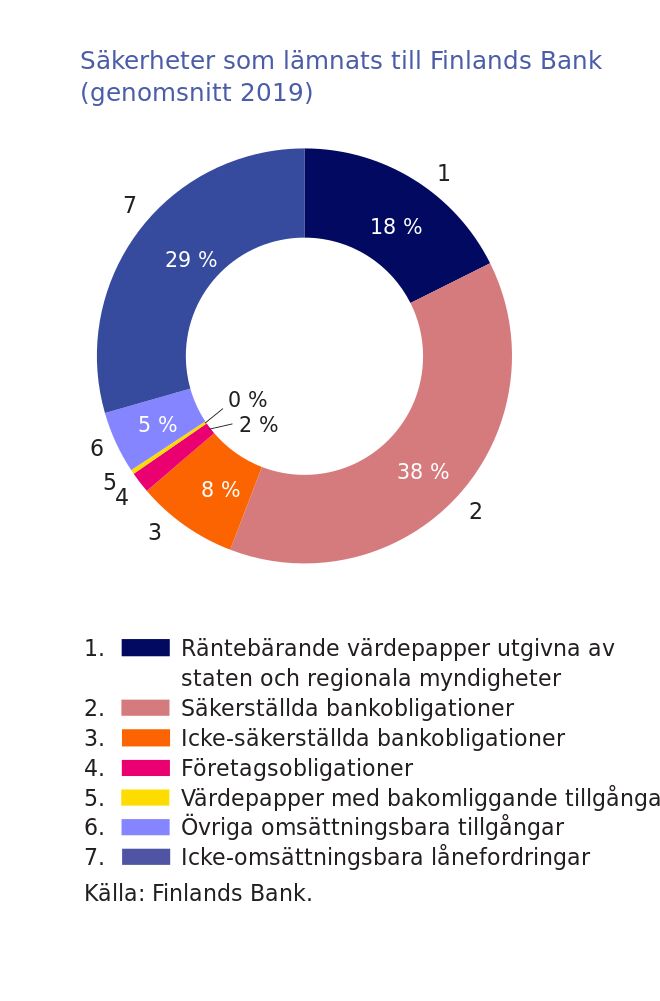

Av de belåningsbara säkerheterna föredrar Finlands Banks motparter alltjämt säkerställda bankobligationer, som stod för i genomsnitt 38 % av alla inlämnade säkerheter (diagram 5). De näst vanligaste säkerheterna var lånefordringar (29 %) och de tredje vanligaste var obligationer som emitterats av staten och regionala myndigheter (18 %).

Tilldelningen till Finlands Banks motparter i Eurosystemets refinansieringstransaktioner nästan halverades. Följaktligen ökade motparternas genomsnittliga säkerhetsöverskott under 2019 från 27 % till 41 % jämfört med föregående år.

De frivilliga återbetalningarna av tilldelning i TLTRO II fortsatte 2019. Under 2019 betalade Finlands Banks motparter tillbaka krediter av detta slag för 6,1 miljarder euro. Genom TLTRO III-transaktionerna tog motparterna upp ny centralbanksfinansiering för 2,1 miljarder euro.

Vid slutet av 2019 uppgick motparternas utestående penningpolitiska krediter från riktade långfristiga refinansieringstransaktioner (TLTRO II och TLTRO III) till sammanlagt 4,6 miljarder euro. Vid slutet av 2018 var beloppet 8,6 miljarder euro. Dessutom utnyttjade motparterna intradagskredit.

Centralbanksinlåningen oförändrad

Finlands Banks motparters inlåning i centralbanken var i likhet med tidigare år stor, i genomsnitt 96,4 miljarder euro (diagram 6).

Likviditetsöverskottet, dvs. det totala beloppet av sådan inlåning i Finlands Bank som översteg kassakravet, var 93,4 miljarder euro i genomsnitt, vilket ligger i nivå med föregående år. Också den andel som likviditetsöverskottet i Finlands Bank utgjorde av motsvarande inlåning i hela Eurosystemet stannade 2019 på en oförändrad genomsnittlig nivå av 5 %.

De finländska bankerna utnyttjade nästan fullt ut kvoten utan negativ ränta enligt det tudelade systemet för inlåningsräntan (på finska). Följaktligen minskade inlåningen över natten med 21 %. Under årets sista uppfyllandeperiod betalades nollränta för en andel på 21,9 miljarder euro av inlåningen, och negativ ränta för en andel på 73,0 miljarder euro.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}