Penningpolitik

2.1 Europeiska centralbanken inledde en översyn av den penningpolitiska strategin 2020

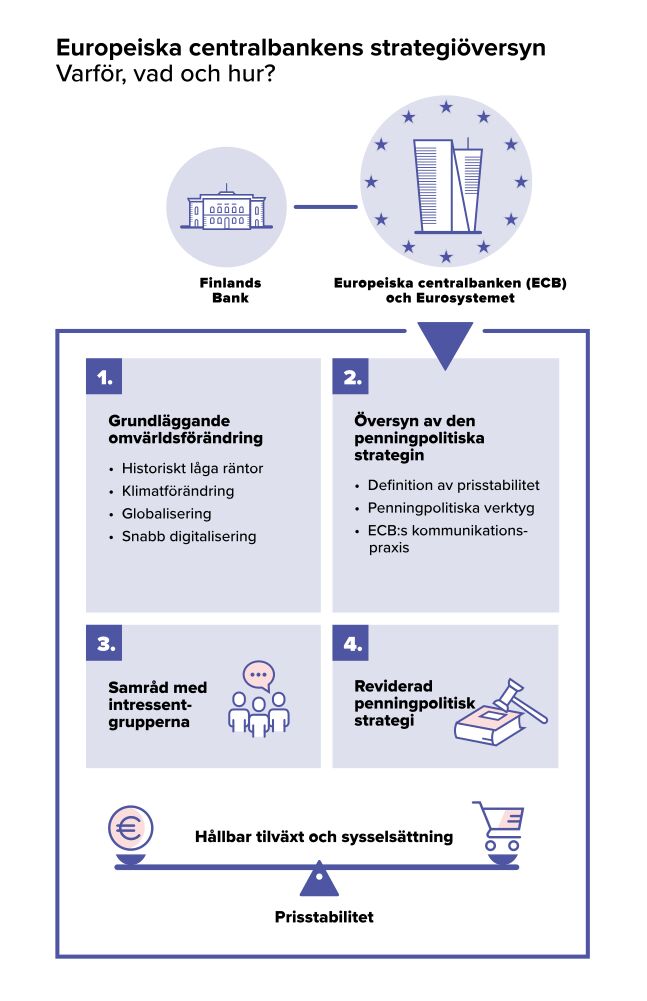

Finlands Bank deltar i översynen av Europeiska centralbankens penningpolitiska strategi. I den övergripande översynen tas hänsyn till såväl definitionen av prisstabilitet som den penningpolitiska verktygslådan och omvärldsförändringarnas betydelse för penningpolitiken.

Beslutet om att genomföra en översyn av Europeiska centralbankens (ECB) penningpolitiska strategi fattades i januari 2020. Planen var då att strategiöversynen skulle slutföras före utgången av 2020.

På grund av coronapandemin och den efterföljande krisen måste tidtabellen skjutas fram med sex månader. Strategiöversynen väntas nu bli klar i mitten av 2021.

Strategiöversynen bygger på en förutsättningslös analys. Den behandlar den kvantitativa definitionen av prisstabilitet och inflationsmålet, ser över den penningpolitiska verktygslådan, effekterna och sidoeffekterna av penningpolitiken och kommunikationspraxis.

Vidare utvärderas betydelsen av digitaliseringen, den finansiella stabiliteten, globaliseringen och klimatförändringen för utövande av penningpolitiken.

Arbetet utförs inom flera av Europeiska centralbankssystemets arbetsgrupper och kommittéer. För strategiöversynen har tio arbetsgrupper tillsatts, och Finlands Bank har minst en representant i varje arbetsgrupp.

Ändringar i den penningpolitiska verktygslådan

Den ekonomiska omvärlden har förändrats betydligt sedan ECB-rådets senaste översyn av den penningpolitiska strategin 2003.

Avmattningen i produktivitetstillväxten, befolkningens åldrande och efterdyningarna av finanskrisen har lett till en långvarig nedgång i realräntorna.

Detta begränsar centralbankens möjligheter att reagera på negativa överraskningar för ekonomin. Om räntenivån ligger nära noll, är utrymmet för sänkningar mycket begränsat.

Den penningpolitiska verktygslådan har förändrats betydligt när nya verktyg har lagts till i den. Dessutom skapade coronapandemin nya penningpolitiska spänningar, inte minst på grund av den kraftiga skuldsättningen av ekonomierna.

Vi höll samråd med intressenterna om penningpolitikens miljöpåverkan.

Eurosystemet lyssnar också på allmänheten i strategiarbetet

Att lyssna på allmänhetens och intressentgruppernas åsikter utgör en viktig del av strategiöversynen.

ECB och de nationella centralbankerna för en dialog med bland annat Europaparlamentet och de nationella parlamenten, det akademiska samfundet, forskare och analytiker, medborgarorganisationer, lokala organisationer och medborgarna.

Finlands Bank arrangerade för sin del tre inhemska samråd om strategiöversynen och höll ett webbinarium om den internationella penningpolitiken i november 2020 (på finska).

Samråden riktade sig till klimat- och miljöpåverkare och studerande samt företrädare för intressebevakningsgrupper inom olika sektorer av ekonomin, såsom finansbranschen, fackföreningarna, affärslivet och handeln.

Webbinariet om den internationella penningpolitiken riktade sig till forskare och penningpolitiska experter. Värd för evenemangen var chefdirektör Olli Rehn.

Under samråden fördes en bred diskussion om de penningpolitiska konsekvenserna av förändringarna i centralbankens omvärld. Deltagarna förväntade sig en aktiv roll av centralbanken bland annat i bekämpningen av klimatförändringen och ojämlikhetsutvecklingen.

Staternas och hushållens skuldsättning, den låga räntenivån och det penningpolitiska handlingsutrymmet samt tillväxtavmattningen till följd av pandemin och åtgärderna med anledning av den diskuterades också.

Bör inflationsmålet ändras?

Redan i Maastrichtfördraget fastställdes prisstabilitet som Europeiska centralbankens primära mål.

Det är också ECB:s uppgift att stödja EU:s allmänna ekonomisk-politiska mål utan att äventyra prisstabiliteten. Syftet med strategiöversynen är inte att ändra på detta. Däremot är syftet att klarlägga hur omvärldsförändringarna påverkar penningpolitiken.

ECB:s strategiöversyn 2003 utmynnade i det nuvarande prisstabilitetsmålet, enligt vilket inflationen ska vara nära men under 2 %.

ECB:s tudelade definition är otydlig och lämnar rum för olika tolkningar både inom och utanför ECB-rådet.

Dessutom är definitionen osymmetrisk, vilket kan tolkas så att inflationen åtminstone tillfälligt rent av sjunker nära noll och att det absoluta taket sätts till 2 %.

ECB:s inflationsmål kan således uppfattas vara strängare än andra centralbankers enkla inflationsmål på 2 %.

En sådan klart osymmetrisk definition av prisstabiliteten fungerar väl i situationer där centralbanken måste avvärja en för snabb inflation i förhållande till målet.

I situationer med ett nedåtgående inflationstryck kan däremot en osymmetrisk definition av prisstabiliteten leda till en genomsnittlig inflation som ligger under målnivån, dvs. rejält under 2 %.

Vilken definition av prisstabiliteten lämpar sig bäst i ett läge med en låg naturlig ränta (på finska) och svag inflation? Ett tänkvärt alternativ är ett entydigt symmetriskt inflationsmål på medellång sikt. Det skulle lösa många av de ovan nämnda problemen.

Omstruktureringar i ekonomin delorsak till en svag inflation

Mot bakgrund av den långvarigt svaga inflationen och skadorna till följd av coronapandemin är en översyn av ECB:s penningpolitiska strategi nu ännu mer angelägen än tidigare.

En annan orsak till strategiöversynen är omstruktureringarna i ekonomin. De gäller bland annat eventuella förändringar i sambandet mellan arbetslöshet och inflation, dvs. den s.k. Phillipskurvan, och nedgången i den allmänna räntenivån, dvs. en minskning av den s.k. jämviktsrealräntan som balanserar investeringar och sparande.

För det första leder en mycket låg arbetslöshet inte till en uppgång i inflationstrycket i samma utsträckning som tidigare. Phillipskurvan kan med andra ord vara betydligt flackare än tidigare, då risken för snabb inflation har minskat.

För det andra är det penningpolitiska handlingsutrymmet begränsat till följd av den långvariga nedgången i räntenivån. Om räntorna redan ligger vid – eller rent av under – noll, är utrymmet för räntesänkningar mindre, även om denna begränsning har kunnat uppvägas något med extraordinära penningpolitiska åtgärder.

För det tredje har de ekonomiska lagbundenheterna förändrats efter den globala finanskrisen. Inflationstakten påverkas av flera långsiktiga trender, t.ex. befolkningens åldrande, ökat sparande och lägre produktivitetstillväxt.

För det fjärde har hela världen påverkats av fenomen som klimatförändringen, den kontinuerliga globaliseringen, den snabba digitaliseringen och omstruktureringen av finansbranschen i finanskrisens spår. Dessa fenomen kan få oväntade konsekvenser för de ekonomiska mekanismerna inklusive penningpolitiken. Alla ovannämnda strukturella förändringar i ekonomin och deras penningpolitiska konsekvenser omfattas av strategiöversynen.

I strategiöversynen tas också hänsyn till andra stora centralbankers erfarenheter

Den amerikanska centralbanken Fed (Federal Reserve System) och den kanadensiska centralbanken har också nyligen sett över sina penningpolitiska strategier med anledning av förändringarna i den ekonomiska omvärlden.

Kärnan i Feds nya strategi är ”ett flexibelt uttryck för det genomsnittliga inflationsmålet”. Det betyder att centralbanken kan tillåta att inflationen stiger över målet om den länge har legat under målet.

Målet är att påverka inflationsförväntningarna, som har varit för låga under en lång tid. Framöver kan också sysselsättningsgraden vara högre än normalt under en längre tid utan att det väntas leda till en uppgång i inflationen.

Övriga centralbankers strategiska riktlinjer får oundvikligen också återverkningar på omvärlden för den Europeiska centralbankens penningpolitik – ECB fungerar inte i ett vakuum.

Av relevans är också det amerikanska centralbankssystemet Feds avsikt att framöver genomföra en ingående offentlig översyn av sin penningpolitiska strategi, sin verktygslåda och penningpolitiska vägledning med ungefär fem års mellanrum och vid behov justera sina principer.

Stöd från den övriga ekonomiska politiken behövs också

Strategiöversynen drar nytta av forskning och sakkunnigarbete på ECB och Eurosystemets alla nationella centralbanker.

Via ovan nämnda samråd vill Eurosystemet också lyssna på invånarna och olika aktörer i euroländerna.

Finlands Bank vill skapa sig en bättre förståelse av vad som är viktigt för människor och hurdana förväntningar de har. På så sätt kan Finlands Bank fullgöra sitt prisstabilitetsmandat och effektivt stödja den allmänna ekonomiska politiken.

Penningpolitiken kan dock inte ens efter att ECB:s strategiöversyn har slutförts ensam lösa alla problem. För att främja den ekonomiska tillväxten behövs utöver en expansiv penningpolitik också åtgärder inom andra sektorer av den ekonomiska politiken.

{kind=link}

{kind=link}