Penningpolitik

2.3 Hela verktygslådan användes i genomförandet av penningpolitiken

Eurosystemet bidrog 2021 till fortsatt gynnsamma finansieringsvillkor genom att fortsätta att genomföra största delen av de åtgärder som sattes in vid coronakrisens utbrott 2020. Eurosystemet genomförde långfristiga refinansieringsåtgärder med tilldelning för banker till fördelaktiga villkor, höll kvar lättnaderna i villkoren för godtagbara säkerheter för centralbankskredit som införts på grund av coronapandemin samt fortsatte med de omfattande värdepappersköpen och valutaswappavtalen mellan centralbankerna.

Finlands Bank svarar för genomförandet av Eurosystemets penningpolitik i Finland. Eurosystemets penningpolitiska verktyg kan indelas i ordinära och extraordinära.

Till de ordinära åtgärderna hör refinansieringsåtgärder i form av auktioner mot säkerhet, de stående faciliteterna och kassakravet. De används primärt för att styra marknadsräntorna.

Till de extraordinära åtgärderna hör bland annat värdepappersköp, tilldelning från långfristiga refinansieringstransaktioner och förändringar i villkoren för godtagbara säkerheter. Dessa har framför allt efter finanskrisen stått i centrum för penningpolitiken och användes av Eurosystemet också 2021 för att upprätthålla gynnsamma finansiella förhållanden i euroområdet.

Fortsatt rekordlåga räntor

Eurosystemets inlåningsränta, räntan i de huvudsakliga refinansieringstransaktionerna och räntan på utlåningsfaciliteten låg under hela 2021 kvar på sin lägsta nivå någonsin, dvs. –0,50, 0,00 respektive 0,25 % (diagram 9).

Från och med sitt sammanträde den 22 juli 2021 har Europeiska centralbanken (ECB) i enlighet med den reviderade penningpolitiska strategi som antogs den 8 juli 2021 kommunicerat att styrräntorna kommer att ligga kvar på nuvarande eller lägre nivåer till dess att inflationstakten varaktigt stiger till 2 % i god tid före slutet av bedömningshorisonten.

En förändring kan ske först när ECB-rådet anser att utvecklingen i den underliggande inflationen är tillräcklig för att inflationen kan förväntas stabilisera sig på 2 % på medellång sikt. Inflationen kan också temporärt ligga något över målet.

På grund av att bankernas inlåning i centralbankerna är riklig för närvarande, är inlåningsräntan Eurosystemets viktigaste styrränta, eftersom den påverkar de korta marknadsräntorna.

Referensräntan för inlåning över natten €STR och Eonia som kopplats till den samt de längre referensräntorna, såsom tre och tolv månaders Euribor, höll sig under hela året inom ett litet intervall till ECB:s inlåningsränta. Som ett led i reformen av euroområdets referensräntor övergavs Eonia planenligt vid slutet av 2021.

Inga förändringar i Finlands Banks penningpolitiska motparter

För att kunna vara motpart i penningpolitiska transaktioner ska kreditinstituten vara kassakravspliktiga, finansiellt solida, omfattas av finansiell tillsyn och uppfylla de operativa kraven.

Eurosystemet uppdaterade sina krav för motparterna genom att lägga till bruttosoliditetskravet som indikator för en sund finansiell ställning. Samtidigt blev bruttosoliditetskravet ett bindande kapitalkrav för kreditinstituten i enlighet med EU:s kapitalkravsförordning.

Det skedde inga förändringar bland Finlands Banks penningpolitiska motparter. Vid slutet av 2021 var motparterna 16. De bestod av finländska kreditinstitut och nordiska bankers filialer i Finland.

En motpart har rätt att anhålla om finansiering mot säkerhet hos Eurosystemet genom att delta i Eurosystemets refinansieringstransaktioner. Motparten kan mot säkerhet också få tillträde till den så kallade utlåningsfaciliteten över natten, som förfaller följande bankdag. Vidare kan motparterna få tillgång till intradagskredit för betalningsändamål, likaså mot tillfredsställande säkerheter. Motparterna kan också låna in sina medel i centralbanken.

Eurosystemet har fastställt urvalskriterier för tillgångar som är belåningsbara i centralbankerna. Kriterierna har publicerats i ECB:s riktlinjer och de är lika för hela euroområdet.

Finlands Bank har dessutom gett ut kompletterande nationella tilläggsregler för sina egna motparter. Finlands Bank uppdaterade reglerna och riktlinjerna fyra gånger under året.

Fortfarande stor tilldelning i de långfristiga refinansieringstransaktionerna till lättare lånevillkor

De extraordinära refinansieringstransaktionerna med längre löptider utgjorde 2021 fortfarande en viktig del av Eurosystemets åtgärder för att upprätthålla gynnsamma finansiella förhållanden i ett läge då euroområdet återhämtade sig från de problem som coronapandemin hade medfört.

Inom ramen för den tredje serien av riktade långfristiga refinanseringstransaktioner (TLTRO III) (på finska) som lanserades 2019 genomfördes fyra refinansieringstransaktioner kvartalsvis 2021.

De lättare villkor för TLTRO-tilldelningen som ECB-rådet beslutat om 2020 tillämpades alltjämt.

Den maximala tilldelningen för varje bank i TLTRO-refinansieringstransaktionerna utgör 55 % av bankens utestående lån till icke-finansiella företag inom den privata sektorn vid slutet av februari 2019, exklusive bostadslån. Löptiden för de tilldelade krediterna är tre år.

Räntan på TLTRO-tilldelningen är lägre för banker som ökar sin nettoutlåning till hushåll och företag under bedömningsperioden i förhållande till ett jämförelsevärde. Fram till juni 2022 är räntan för bankerna som lägst 0,50 procentenheter lägre än ECB:s genomsnittliga inlåningsränta. Eurosystemet har inte tidigare beviljat bankerna kredit till en lägre ränta än ECB:s inlåningsränta.

Eurosystemet genomförde dessutom fyra långfristiga refinansieringstransaktioner med anledning av pandemin (PELTRO, pandemic emergency longer-term refinancing operations) där löptiden för den tilldelade finansieringen är ca ett år.

PELTRO-refinansieringstransaktionerna genomfördes som fastränteanbud med full tilldelning. Räntan i varje refinansieringstransaktion är 0,25 procentenheter lägre än den genomsnittliga räntan i den huvudsakliga refinansieringstransaktionen för löptiden.

Bankerna har fortfarande aktivt ansökt om tilldelning vid TLTRO-refinansieringstransaktionerna. Beloppet av utestående krediter i Eurosystemet ökade under året från ca 1 800 miljarder euro till över 2 200 miljarder euro. Beloppet består nästan uteslutande av TLTRO-krediter.

Det utestående beloppet av TLTRO-tilldelning till finländska banker uppgick till sammanlagt 36 miljarder euro vid årets slut, mot 22 miljarder euro vid slutet av 2020.

Deltagarantalet i TLTRO-refinansieringstransaktionerna var alltjämt relativt stort. 425 banker i Eurosystemet ansökte till exempel om tilldelning i refinansieringstransaktionen i mars.

Bankerna hade också en möjlighet till förtida återbetalning av tilldelningen från TLTRO III-refinansieringstransaktionerna i september och december. Den förtida återbetalningen för hela Eurosystemet uppgick sammanlagt till nästan 140 miljarder euro. De finländska bankerna använde sig inte av möjligheten till förtida återbetalning.

På sitt sammanträde den 16 december 2021 fattade ECB-rådet inte beslut om att genomföra nya TLTRO- eller PELTRO-refinansieringstransaktioner under 2022. Rådet konstaterade dock att det kommer att se över situationen för TLTRO-refinansieringstransaktionerna med regelbundna mellanrum. Rådet meddelade också att det kommer att bevaka bankernas finansieringsförhållanden och säkerställa att förfall av TLTRO-refinansieringstransaktionerna inte hindrar en smidig transmission av penningpolitiken.

Efterfrågan på tilldelning i dollartransaktionerna sjönk till den låga nivå som rådde före coronakrisen

Eurosystemet säkerställde tillgången till globalt viktiga valutor genom att upprätthålla avtalsarrangemangen med andra centralbanker. Eurosystemets permanenta valutaswappavtal med centralbankerna i USA, England, Japan, Schweiz och Canada var oförändrat.

Eurosystemet tillhandahöll alltjämt 2021 dollarfinansiering till det lägre pris som införts i mars 2020.

ECB-rådet fattade dock i april 2021 beslut om att ställa in refinansieringstransaktionerna i dollar med tre månaders löptid från och med den 1 juli 2021. Marknadspriset på dollarfinansiering hade sjunkit och tillgången till dollar förbättrats. Dessutom hade efterfrågan på tilldelning i dollartransaktionerna minskat betydligt. Refinansieringstransaktionerna i dollar med tre månaders löptid kan dock vid behov återinföras.

Efterfrågan på tilldelning i refinansieringstransaktionerna i dollar var betydligt mindre 2021 än 2020.

Finlands Banks motparter deltog inte i dollartransaktionerna under 2021.

I krisläget fortsatte Eurosystemet att sörja för en tillräcklig likviditetsförsörjning i euro också för aktörer utanför euroområdet. Enligt ECB-rådets tidigare beslut gäller repofaciliteten (repo facility) med centralbanker utanför euroområdet (EUREP), som inrättats 2020, valutaswappavtalen med centralbankerna i Kroatien och Bulgarien och de bilaterala repokreditlinjerna (repo line) med centralbankerna i Albanien, Norra Makedonien, Rumänien, San Marino, Serbien och Ungern fram till mars 2022.

Ringa efterfrågan i de ordinära refinansieringstransaktionerna

Eurosystemet fortsatte att genomföra de huvudsakliga refinansieringstransaktionerna med en löptid på en vecka och de regelbundna långfristiga refinansieringstransaktionerna med en löptid på tre månader som fastränteanbud med full tilldelning. Dessa refinansieringstransaktioner genomförs också framöver på detta sätt så länge det är nödvändigt.

Under 2021 tillgodosåg bankerna inom Eurosystemet sitt lånebehov framför allt genom deltagande i de långfristiga och fördelaktigare extraordinära refinansieringstransaktionerna. De ansökte endast om liten tilldelning i de regelbundna refinansieringstransaktionerna.

Likviditetsöverskottet växte ytterligare

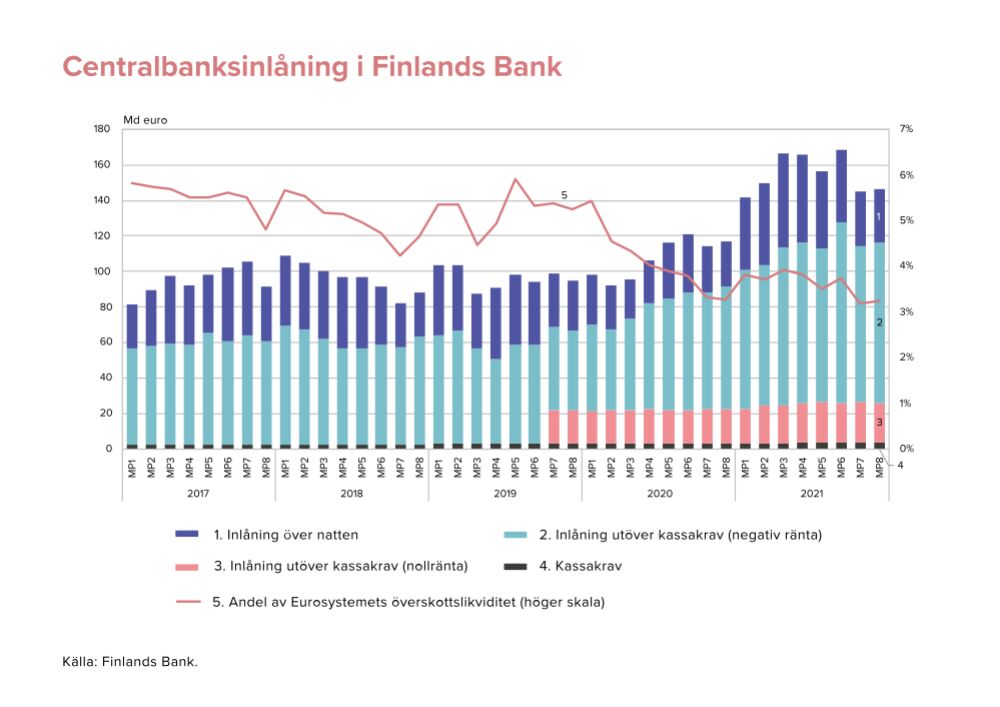

Överskottslikviditeten i banksystemet i euroområdet, dvs. bankernas insättningar i centralbanken utöver kassakravet, ökade 2021 med ca 800 miljarder euro, dvs. till ca 4 100 miljarder euro (diagram 12).

Bankernas inlåning i Finlands Bank utöver kassakravet uppgick till 151 miljarder euro i genomsnitt 2021, mot 104 miljarder euro under 2020. Kassakravet var endast ca 4 miljarder euro i genomsnitt. Vid slutet av 2021 uppgick centralbanksinlåningen till 125 miljarder euro, mot 111 miljarder euro vid slutet av 2020 (diagram 13).

Uppgången speglade framför allt Eurosystemets fortsatta värdepappersköp på grund av coronakrisen och den ökade TLTRO-tilldelningen till bankerna.

Andelen av överskottslikviditet i Finlands Bank, dvs. inlåningen utöver kassakravet, av motsvarande överskottslikviditet i hela Eurosystemet sjönk något från året förut, till 3,6 % i genomsnitt.

På merparten av överskottslikviditeten betalas ECB:s inlåningsränta, men efter övergången till ett tudelat system för inlåningsränta (på finska) i oktober 2019 betalas noll ränta på en viss kvot.

Kvoten (sex gånger kassakravet) var stabil under hela 2021.

De finländska bankerna utnyttjade nästan till fullo den kvot som undantagits negativ ränta enligt det tudelade systemet för inlåningsräntan (på finska).

På sitt sammanträde den 16 december 2021 berättade ECB-rådet att det kommer att göra en bedömning av kalibreringen av det tudelade systemet för inlåningsräntan. Rådet ville säkerställa att de negativa räntorna inte inskränker på bankernas roll för att sörja för transmissionen av penningpolitiken i ett läge med överskottslikviditet.

Eurosystemet höll kvar de lättare villkor för godtagbara säkerheter som infördes med anledning av coronapandemin.

ECB-rådet fattade under 2020 flera beslut om säkerheterna för centralbankskredit (på finska) i syfte att säkerställa bankernas tillgång till centralbanksfinansiering även i svåra lägen. ECB-rådet hade i december 2020 beslutat att dessa lättnader fortsätter att vara i kraft till juni 2022.

Till de tillfälliga lättnaderna i villkoren för godtagbara säkerheter hörde bland annat en sänkning av värderingsavdragen för belåningsbara tillgångar med 20 %. Det innebär att ett större belopp av kredit i centralbanken kan fås mot samma säkerheter.

Eurosystemet uppdaterade sitt ramverk för godtagbara säkerheter också 2021. Godtagbara som säkerheter (på finska) i Eurosystemet blev bland annat omsättningsbara tillgångar vars kupongränta är bunden till hållbarhetsmål (SPT, sustainability performance targets).

Finlands Banks nationella åtgärder för att säkerställa tillräckliga säkerheter fortsatte att vara i kraft. Ramverket för ytterligare lånefordringar, som togs i bruk hösten 2020, var oförändrat under 2021, med undantag för förlängningen av giltighetstiden för vissa garantier som godtas inom ramverket.

Beloppet av pantsatta säkerheter fortsatte att öka

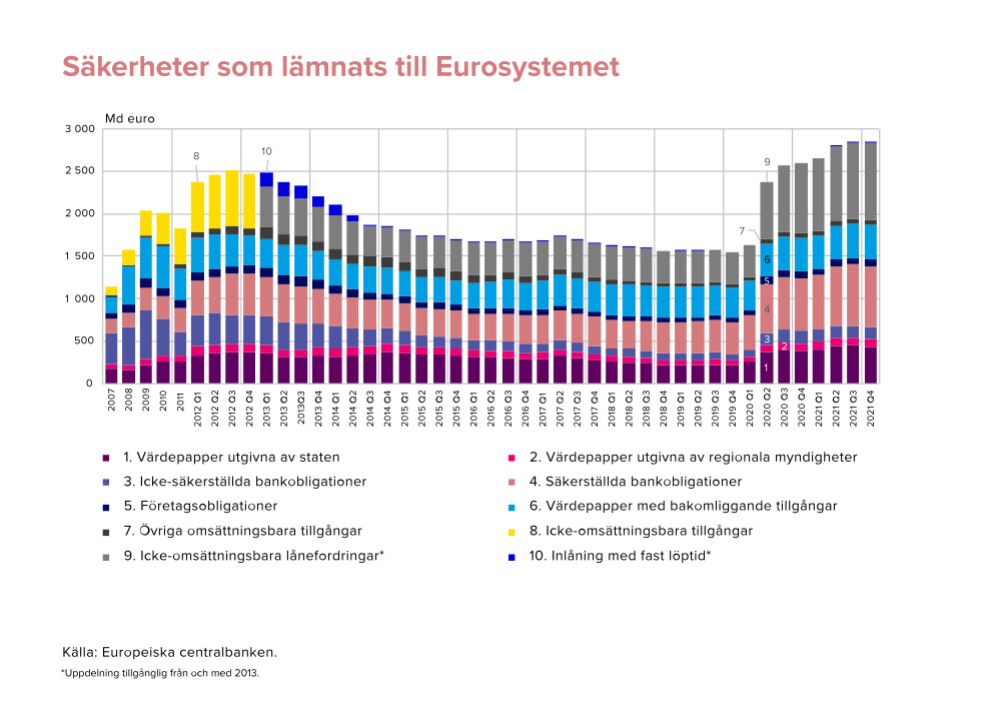

Det totala beloppet av säkerheter som 2021 pantsatts hos Eurosystemet fortsatte att öka, men långsammare än under 2020. Under 2020 ökade det totala beloppet av säkerheter med ca 47 % och under 2021 med 21 % jämfört med föregående år (diagram 14).

Värdet av de säkerheter som bankerna lämnat till centralbankerna i Eurosystemet uppgick 2021 till totalt ca 2 800 miljarder euro i genomsnitt, jämfört med ca 2 300 miljarder euro i genomsnitt 2020.

Också beloppet av säkerheter som lämnats av Finlands Banks motparter fortsatte att öka 2021. De pantsatta säkerheterna hos Finlands Bank uppgick 2021 till ca 40 miljarder euro i genomsnitt, mot ca 27 miljarder euro 2020.

Det genomsnittliga säkerhetsöverskottet för Finlands Banks motparter var 20 %. Det utgör den andel av säkerheter som pantsatts hos Finlands Bank som överstiger beloppet av utestående penningpolitiska krediter.

Lånefordringar och säkerställda bankobligationer alltjämt de populäraste säkerhetsslagen

En analys enligt säkerhetsslag visar att det skedde små förändringar i fördelningen av de säkerheter som lämnats till Eurosystemet. Andelen värdepapper utgivna av staten, säkerställda bankobligationer och lånefordringar av alla säkerheter ökade något från 2020.

Ökningen av lånefordringarnas andel beror bland annat på de nationella centralbankernas utökade ramverk för ytterligare lånefordringar under pandemitiden. Till ökningen bidrog också sänkningen av värderingsavdragen för lånefordringar och den resulterande höjningen av säkerhetsvärdena.

Lånefordringar var de facto det mest använda säkerhetsslaget i Eurosystemet (32 % av alla säkerheter). Det näst mest använda säkerhetsslaget var säkerställda bankobligationer (25 %) och det tredje mest använda värdepapper utgivna av staten (16 %).

Finlands Banks motparter fördrar framför allt säkerställda bankobligationer som säkerhet. Deras andel av alla inlämnade säkerheter ökade till hela 53 % (diagram 15).

De näst vanligaste säkerheterna var lånefordringar (23 %) och de tredje vanligaste värdepapper utgivna av staten och regionala myndigheter (9 %).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}