Finansiell stabilitet

3.1 Begränsning av hushållens skuldsättning stöder den finansiella stabiliteten

Finlands Bank analyserar regelbundet risker och sårbarheter som hotar stabiliteten i det finansiella systemet. De hänför sig för närvarande framför allt till hushållens växande skuldsättning. År 2021 fäste Finlands Bank särskild uppmärksamhet vid sårbarheter i boendefinansieringen. Den kontinuerliga ökningen i skuldsättningen och de risker som det medför bör motverkas med nya makrotillsynsverktyg.

Finlands Bank har länge påtalat de stora sårbarheterna med bostads- och bostadsbolagslån och hushållens växande skuldsättning i Finland.

Finlands Bank underströk 2021 vikten av att omedelbart få tillgång till nya riktade verktyg för att dämpa hushållens skuldsättning.

Sådana verktyg är exempelvis en maximal skuldkvot, dvs. ett skuldkvotstak, samt en begränsning av löptiderna för bostads- och bostadsbolagslån. Skuldkvotstaket skulle stävja ökningen av hushållsskulden i förhållande till inkomsterna.

Verktygen bör utsträcka sig till all kreditgivning, också utanför banksektorn.

Bostadslånen blir allt längre

Hushållens skulder i förhållande till de disponibla inkomsterna har fortsatt att öka under coronapandemin och skuldsättningen är rekordhög. Dessutom är bostadslånen längre än någonsin tidigare.

Av de nya bostadslånen har andelen bostadslån med en löptid på mer än 26 år ökat stadigt under de senaste åren, också 2021 (diagram 16).

Samtidigt har andelen lån med en löptid under 20 år minskat till endast en dryg femtedel av de nya bostadslånen.

Finlands Banks analys visade att nya bolånetagare har allt större skulder i förhållande till sina inkomster (på finska). Resultatet baserar sig på de uppgifter om nya beviljade bostadslån som Finansinspektionen har samlat in av kreditinstituten. I tillväxtcentra i Finland är skuld/inkomstkvoten större än genomsnittet.

Finlands Banks beräkningar visade att det neutrala skuldkvotstaket i förhållande till de bostadslån som beviljats under föregående år och låntagarnas övriga skulder skulle ligga på ca 500 % av låntagarnas bruttoårsinkomster. Det betyder att de bostadslån som beviljats under den senaste tiden skulle kunna beviljas också i det fallet att skuldkvotstaket sattes till 500 %.

Beräkningarna utgick från antagandet att kreditinstituten har betydande utrymme för skönsmässig bedömning som tillåter överskridningar av skuldkvotstaket med upp till 15 % av beloppet av nya bostadslån.

Skuldkvotstak kan dämpa konjunkturväxlingarna

Finlands Bank analyserade också med stöd av bankens allmänna jämviktsmodell vilka konsekvenser införandet av ett skuldkvotstak skulle ha för den ekonomiska tillväxten (på finska). Enligt resultaten skulle de långsiktiga effekterna på den ekonomiska tillväxten vara obetydliga.

Ett skuldkvotstak kunde emellertid dämpa konjunkturväxlingarna i ekonomin bättre än det nuvarande lånetaket.

Lånetaket en fördel också i bostadsbolagslånen

Finlands Bank följde 2021 utvecklingen av bostadsbolagslånen och understödde förslagen om att begränsa bostadsbolagslånens maximala belåningsandel till 60 % och slopa amorteringsfria perioder i bostadsbolagslån för nybyggen.

Dessa reformer skulle för sin del bidra till att stävja hushållens skuldsättning och huvudsakligen påverka finansieringen av nyproducerade ägarbostäder.

Hushållens behov av bostadslån kan öka, om en mindre andel av det skuldfria priset på nybyggen består av bostadsbolagslån. Detta skulle emellertid hjälpa låntagarna att göra en noggrannare uppskattning av de totala boendekostnaderna.

Finlands Bank fick tillgång till mer detaljerade data om den inhemska bostadsmarknaden 2021, när investeringsbostadslånen skiljdes åt från övriga bostadslån.

Genomsnittsräntan på nya investeringsbostadslån är något högre än på ägarbostadslån, men lägre än genomsnittsräntan på bostadsbolagslån.

Eget stresstestramverk beaktar nordiska kopplingar

Finansinspektionens direktion höjde inte de inhemska bankernas makrotillsynsbuffertar 2021, men Finlands Bank gjorde ett digert analysarbete för att förbättra beredskapen att i framtiden ställa lämpliga buffertar.

Finlands Bank och Finansinspektionen utvecklade i samarbete ett eget ramverk för stresstest som kompletterar de europeiska stresstesterna för banker.

Ett eget stresstest ger nyttig information om bankernas förlusttolerans i händelse av allvarliga omvärldsstörningar.

Inom ramen för det egna stresstestramverket kan hänsyn tas till att de finländska bankerna har affärsverksamhet på annat håll i Norden och därigenom bedöma exponeringen också för konjunkturer i de övriga nordiska länderna.

Med anledning av de nordiska kopplingarna drev Finlands Bank 2021 fram en analys av smittorisken mellan bankerna i Finland och de övriga nordiska länderna. Smittoriskanalysen bidrar till att klarlägga hurudana potentiella smittkedjor som kan bildas och vilka deras konsekvenser för banksektorn är.

Färre amorteringsfria perioder för företagen

År 2021 fäste Finlands Bank i sin analys särskild uppmärksamhet vid hur de finländska företagen klarat sig under pandemin.

Fastän bankernas risker i anslutning till företagskrediter ökade på grund av pandemin, steg inte bankernas genomsnittliga låneräntor påtagligt. Under 2021 noterades inte längre ett liknande behov av amorteringsfria perioder och omförhandlingar av lån som våren 2020. Inte heller gick de värsta farhågorna om kreditförlustutvecklingen i uppfyllelse.

Utlåningen till företag i Finland minskade under 2021 flera månader i följd, vilket kan vara ett tecken på att företagens investeringsaktivitet ännu inte helt har återhämtat sig från följdverkningarna av pandemin.

Nya mångsidiga datamängder blir tillgängliga

Finlands Bank deltog under 2021 liksom året förut i beredningen av ett positivt kreditupplysningsregister. Registret ska samla uppgifter om finländarnas krediter och inkomster.

Projektet är ett led i regeringens åtgärder för att bekämpa överskuldsättning. Det positiva kreditupplysningsregistret kommer att möjliggöra en mer omfattande, mer transparent och därigenom också en mer tillförlitlig uppföljning av kreditmarknaden med hänsyn till den finansiella stabiliteten. Enligt nuvarande uppgifter tas registret i bruk 2024.

Finlands Bank och Statistikcentralen drev ett gemensamt analysprojekt i syfte att kombinera Finlands Banks statistik om företagslån med Statistikcentralens företagsstatistik. Det egentliga analysarbetet inom ramen för projektet startar under 2022.

Stabilitetsanalysen effektiviserades 2021 även genom informationstekniska lösningar, som förbättrar användbarheten av de omfattande datamängder som Finlands Bank har tillgång till.

I och med ändringarna kan olika rapporter automatiseras och effektiviseras, vilket också ökar synligheten för Finlands Banks arbete på bankens egen webbplats.

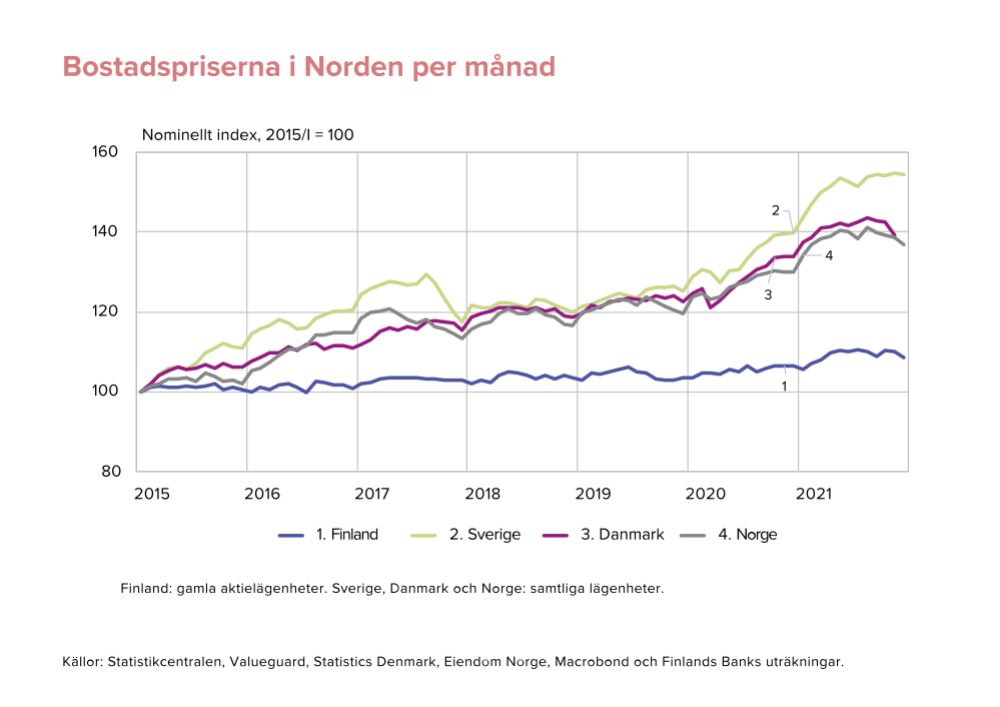

Internationell analys fokuserar på bostadsmarknaden

Eftersom det är kännetecknande för bankerna i samtliga nordiska länder att de har en ansenlig mängd bostadslån i sina låneportföljer, skulle en brant nedgång i bostadspriserna kunna medföra omfattande kreditförluster för bankerna och inverka på bankernas tillgång till och kostnader för upplåning.

Bostadspriserna har emellertid stigit kraftigt under pandemin både i Finland och på annat håll i Europa (diagram 17). Detta kan ytterligare förvärra de sårbarheter för den finansiella stabiliteten som härrör från hushållens skuldsättning och bankernas fastighetsexponeringar.

Stödprogram fortfarande allmänna i bankerna i euroområdet

Banksystemet i Finland har kopplingar till det finansiella systemet i hela euroområdet.

Finlands Bank bevakar ingående läget inom banksektorn i de övriga euroländerna. Under coronapandemin har fokus legat särskilt på kvaliteten på bankernas lånefordringar, eftersom betalningssvårigheter i de företag som drabbats av undantagsförhållandena kan öka bankernas kreditförluster.

Finlands Bank följde 2021 också upp hur bankerna i euroområdet upphörde med att bevilja amorteringsfrihet, samt det ökade utnyttjandet av statliga garantiprogram. Användningen av dessa stödåtgärder har hjälpt lånekunderna under pandemin men kan samtidigt skjuta fram kreditförlusterna på framtiden.

Finlands Bank analyserade också utvecklingen i de globala finansiella förhållandena. På investerarnas riskaptit inverkade å ena sidan osäkerheten kring hur länge inflationen ligger kvar över Europeiska centralbankens inflationsmål. Å andra sidan var företagens lönsamhet trots pandemin rätt stark, vilket bidrog till att backa upp aktie- och företagsobligationsmarknaden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}